いまだ大儲け中も未来はジリ貧 ドコモが日本経済を引き裂く!?

──今や日本人の生活に欠かせないケータイは、ビジネス的にも大盛況。ところが、その「儲けのカラクリ」をよく見ると、将来性には暗い影が......。モバイル業界を長期取材してきたジャーナリストが、閉塞的なケータイ市場に突きつけられた課題をレポートする。

ブランド戦略については、いつも賛否両論のドコモ。

トヨタをはじめ、ソニー、キヤノン、パナソニックと、日本を代表するグローバル企業の不振が毎日のように報じられる中、やはり内需中心の企業は強かった。携帯電話(ケータイ)の巨人・NTTドコモは、今期の営業利益でも前期とほぼ変わらない8300億円(前期比2・6%増)を見込んでいる。金融危機に伴う世界的な景気悪化の中、なぜドコモは何事もなかったかのように前年並みの利益を上げることができるのだろう?

一般に、通信のような「インフラ産業」は不況の波を受けにくい。不景気だからと、車やテレビを買い控える人は多いだろうが、ケータイを解約しようと考える人はまずいない。せいぜい電話は控えて携帯メールで済ますとか、端末の買い替えを少し先延ばしにするとかそんな程度だろう。ましてやドコモは海外からの事業収入などほとんどないに等しいし、大した海外投資をしてきたわけでもない。その分だけ、金融危機や円高の影響は少なかったわけだ。

最近のドコモは、直接のライバルキャリアであるau(KDDI)やソフトバンクなどとの競争でも、ようやく一時期の低迷から立ち直りつつある。2006年末の番号持ち運び制度開始以来、ドコモはずっと顧客流出に悩み続けてきたが、昨年後半あたりから立ち直りを見せ始め、12月には同制度開始後、初めてプラス(1200件増)に転じた。

ケータイのシェア獲得競争では、あるキャリアの競争力がライバルより高まっても、実際に契約数などの指標が好転するまでには1〜2年のタイムラグを伴うことが多い。昨今のケータイは契約期間の制約で、1〜2年以内で解約すると損になることが多いから、魅力的な他社に乗り移るのはその後になるからだ。さらにケータイの実売価格は発売半年後ぐらいで値下がりする機種も多いので、「常に最新モデルを使いたい」と考えるマニア以外なら、安く手に入る型遅れモデルを選ぶユーザーも多いのだ。こうした諸事情が、「タイムラグ」として好不調に表れてくるわけだ。

ドコモの場合、07年末に出た905i/705iシリーズあたりからようやく、どのメーカーのモデルでも端末の性能と操作レスポンスのバランスが取れるようになり、商品としてのクオリティが完成の域に達した。さらに、料金面でも他社に引けを取らないようになってきた。昨年後半あたりからの同社の「復活」は、こんな事情に支えられていたのだ。

「国内携帯キャリア同士の競争」という小さな枠組みで見た場合、目下のドコモにはほとんど「死角」はない。「ケータイの黒船」iPhoneも、ドコモの牙城を脅かすには至らなかったし、料金面でも今や主要キャリア3社で大きな差はない。通話エリアの広さや通信の安定度では他社に勝るドコモだけに、10年度には開始予定の「Super3G」と呼ばれる、光ファイバー並みの通信速度を持つ次世代サービス開始あたりまで、少なくとも優位が揺らぐことはないように見える。

決算上のピークは03年に過ぎていた

しかしながら、5〜10年という長いスパンで見た場合、今後も本当に企業としてのドコモの好調は続いていくのだろうか?

携帯電話キャリアというのは、結局のところ会話やメール、そして映像・音楽などのコンテンツを流すための「土管」を提供する仕事だ。それゆえ水道やガスと同じく不況に左右されにくいという利点を持つが、それらの古いインフラ産業とは決定的に違う点がある。それは技術革新のスピードがあまりに速いため、「土管」を流れるデータの量はますます増える一方、逆に通信コストはどんどん下がっていく運命にあるということだ。

99年に「iモード」がスタートした当初、通信速度が遅くてパケット代も高かった第2世代の「mova(ムーバ)」の頃は、ケータイでできることはまだまだ貧弱な割に通信料金は高かった。やがて第3世代のFOMAになると、ピコピコ音の着メロは生音の着うたになり、画像もどんどん高解像度になり、ついに映画まで見られるようになった。同時に通信コストも劇的に下がり、今やドコモのパケット通信単価は、99年当時の水準と比べ最大15分の1ほどまでに下がっている。

だが考えてもみてほしい。これ以上、ケータイが高速、パケ代が安価になったところで、「帰宅が遅くなるから夕食いらないよ」という携帯メールの文面まで長くする必要があるだろうか?通信速度がどんなに速くなってもパケ代が安くなっても、1日24時間で人がケータイを使える時間にはおのずと限界があるのだ。だからといって通信キャリアが料金値下げを渋っていたら、たちまちライバル他社に顧客を奪われてしまうだろう。

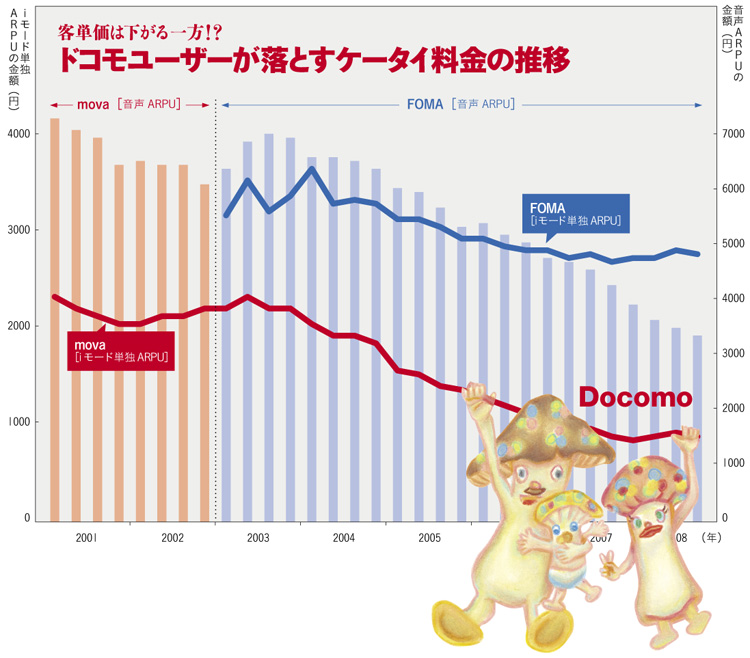

通信事業では1人当たりが支払うカネが重要になり、その指標を「ARPU(Average Revenue Per User)」と呼ぶ。↑画像をクリックすると拡大します。

左のグラフは、ドコモの携帯電話に対して、利用者1人当たり平均していくらの料金を支払ってきたか、その推移を並べたものだ。このARPUという指標は、平たく言えば「客単価」を意味する。通信事業者にとっては「ARPU×ユーザー数」が事業収入の基本となるので、「1人当たりの単価をいかに引き上げるか?」という命題は、ユーザーの獲得と同じぐらい収益を左右する重要事項なのだ。しかし日本の携帯電話・PHS契約数はすでに1億を超えているので、ユーザー数の大幅な伸びは期待できない。だとすれば、あとは1人当たりの客単価を増やしていくしかないのだが、グラフを見ればわかるように、客単価を示すARPUは上がるどころか、音声通話の料金はほぼ一貫して右肩下がり、iモードに支払われるパケ代も03年あたりをピークに、下落傾向だ。

では、なぜiモードのARPUのピーク時期が03~04年だったのか? 実はこの時期こそ、まさに第3世代のFOMAがスタートして2年ほどで、第2世代movaの性能が絶頂に達していた時期に当たる。一般的なドコモユーザーの主流は、パケ代がFOMAより高いmovaだったが、この時期になるとケータイサイトもどんどん容量が増え、FLASHのようにパケ代を食う仕組みも加わり、さらにカメラが搭載されたことで画像を見るためのパケ代もハネ上がった。着メロも発音数が増え、1曲をダウンロードする通信料も数倍になった。その後、FOM Aへのユーザーの移行が進み、通信料が下がるに従って、ARPUは下がってきたのだ。

もちろんドコモの収益源は通信料だけではなく、各コンテンツプロバイダが提供しているiモード公式サイトの有料コンテンツの収納手数料(利用料の10%ほど)や、「おサイフケータイ」で提供する各種クレジットや電子マネーの手数料など、細かいものが多数ある。だが、それらすべてを合わせても通話料金を含めたARPU全体の落ち込みをカバーできるレベルには程遠いのが現状だ。有料サイトの手数料収入でドコモに落ちるカネは、1人平均で毎月せいぜい100円かそこらしかない。また、おサイフケータイ事業やケータイ向けに配信される広告収入は、決算書では「その他事業」の項目にひとまとめにされ、なるべく目立たないようにされているが、実は毎年ずっと赤字続きという状況なのだ。

このように事業の推移を時系列で追っていくと、ドコモという企業のピークは5年も昔で、その後は企業としてずっと下り坂であるとすらいえる。事実、ドコモの営業利益はピーク時には1兆円を超えていたが、ここ5年ほどは8000億円前後で推移している。「12年度には営業利益9000億円を達成」という目標を掲げているものの、再びかつての1兆円超えの時代はやってきそうもない。

結局のところドコモは、携帯電話が第2世代から第3世代へと高速化しても、より多くのカネを取れる使い道を提供することができなかった。この先さらに高速化になっても、それでヒトがケータイに金を出すとは考えにくい。

目指すべきはボーダフォンやApple

ドコモはここ10年もの間、内需企業として巨額の利益を上げ続けてきた。また、iモード以来ドコモが主導してきたケータイの進化は人々のライフスタイルを大きく変え、ビジネスの生産性を大きく向上させる役割も果たしてきた。

しかしながら、もっとマクロに日本経済全体のバランスシートを見た場合、ドコモが日本人から稼ぎ出した巨額の富のうち、その少なくない部分が、国内における他産業のパイを奪うことで得られたものだというのも、また事実ではないだろうか? 雑誌や新聞の部数ダウンや音楽CDの市場縮小、軽自動車ばかり売れる国内自動車市場や、果てはスキー場の客入り不足まで、ケータイにカネと時間を奪われたせいだとする、いわゆる「ケータイの独り勝ち」が言われ始めて久しい。

さらに、ケータイブームが続いた過去10年の間にも、日本人の所得は減り続けている。ドコモがこれ以上契約者のARPUを増やすことで消費者のカネと時間を奪えば、日本の経済と社会は、むしろケータイによって引き裂かれてしまうかもしれない。

では、ドコモはこれまでに築き上げた富を今後は何に投資すべきなのか?

まず、日本人一人ひとりからこれ以上にカネを取ろうとする考えは捨てるべきだ。前述のグラフを見てもわかるように、すでに内需インフラ企業としてのドコモは限界を超えている。今後はグローバルな競争環境に打って出て、日本人ではなく世界から富を得て国内へと還元できる企業にシフトしていくべきではないのか。昨年後半にドコモは、携帯電話の成長市場であるインドで、タタグループ系企業の株を15億ドルで25%取得して提携し経営に参画すると発表したが、同社はインドではシェア6位、10%にも満たない弱小キャリアでしかない。よほど失敗を恐れているのか、ドコモの公表する資料を見ても、こうした海外事業について具体的な数値目標は一切出てこない。

日本を代表するグローバル企業の赤字転落で沈滞ムードに包まれている今こそ、ドコモには、世界26カ国で携帯事業を手がける英ボーダフォングループや、世界22カ国でiPhoneを提供する米Appleのような存在を目指すべきだ。それが同時に日本の携帯電話メーカーが内需で培ってきた世界屈指のノウハウを生かす道となる。ついでに、ここ10年、さっぱり実用化が進んでいない「情報家電」の分野でも、萎縮する家電メーカーに代わってビジョンを描き、日本の新たなるグローバル産業の成長エンジンとなるべきだ。ドコモが真に「エクセレント・カンパニー」として歴史に名を残せるかどうかは、国内市場の小さな勝ち負けを超えて、世界に羽ばたいていけるかどうかにかかっている。

(文/三田隆治)

(絵/笹部紀成)

三田隆治(みた・たかはる)

ライター、ジャーナリスト。携帯電話ビジネスだけをひたすら追い続ける業界ウォッチャー。端末メーカーやコンテンツプロバイダーのコンサル・アドバイザーも手がける。他に日経BP社、CNET等ネット系メディアでも執筆。主著は『携帯電話ビジネスへの挑戦者たち!』(宝島社)、『実践!2次元コード活用ケータイプロモーション』(共著/宣伝会議)など。

Recommended by logly

人気記事ランキング

揺らぐ権威、暴走する現代日本

NEWS SOURCE

インタビュー

連載